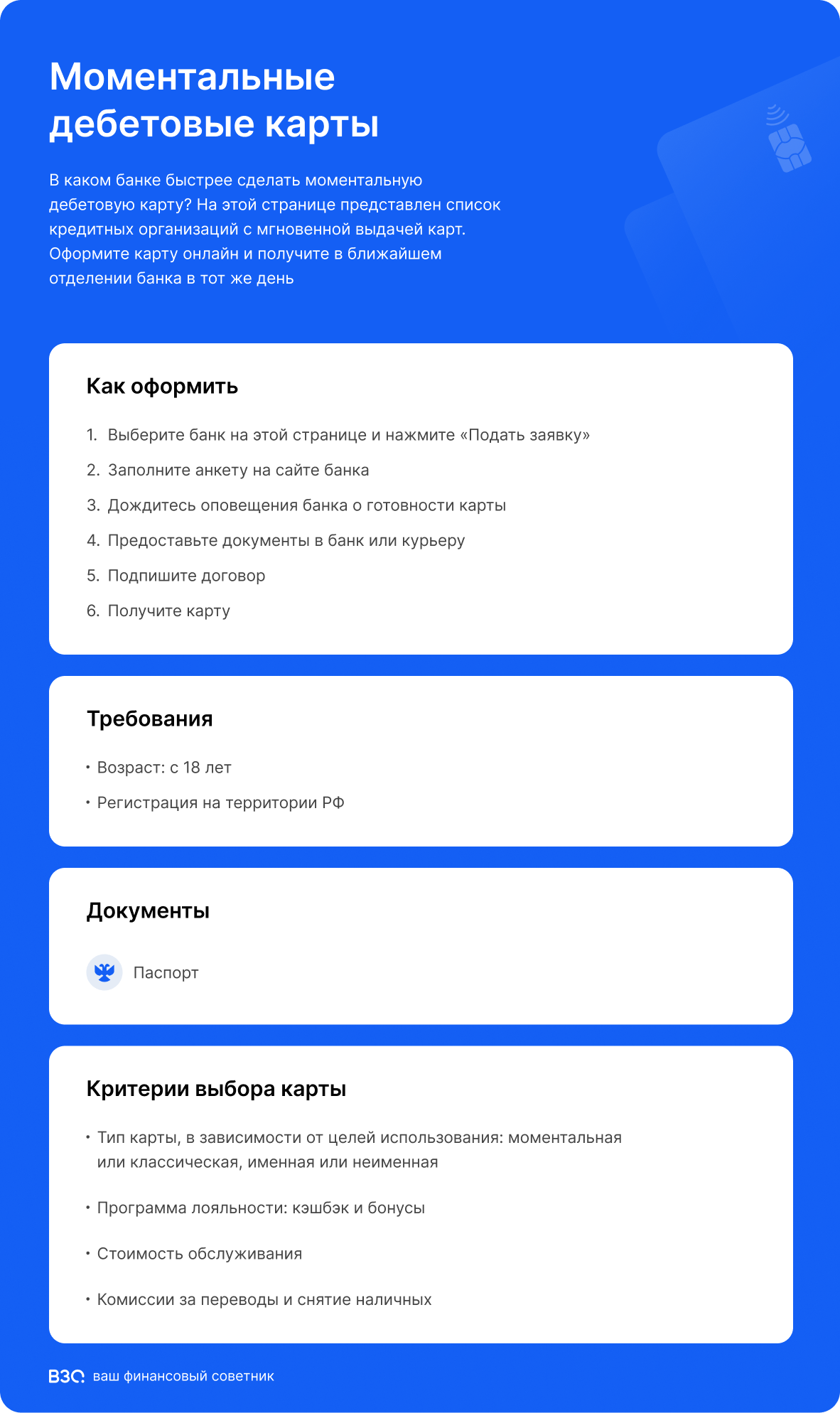

Узнайте, как получить моментальную карту и начать ею пользоваться сразу после оформления. Моментальные карты предоставляют многие российские банки, обладая быстрой выдачей и низкой стоимостью. Отсутствие данных о держателе делает процесс выдачи еще более упрощенным и быстрым.

Cодержание

Моментальные карты

Если вам необходимо сделать дебетовую карту быстро, то следует обратить внимание на продукты мгновенной выдачи. Так называемые моментальные карты предоставляют сегодня многие российские банки. Они обладают рядом преимуществ, включая быструю выдачу и низкую стоимость.

Быстрое оформление

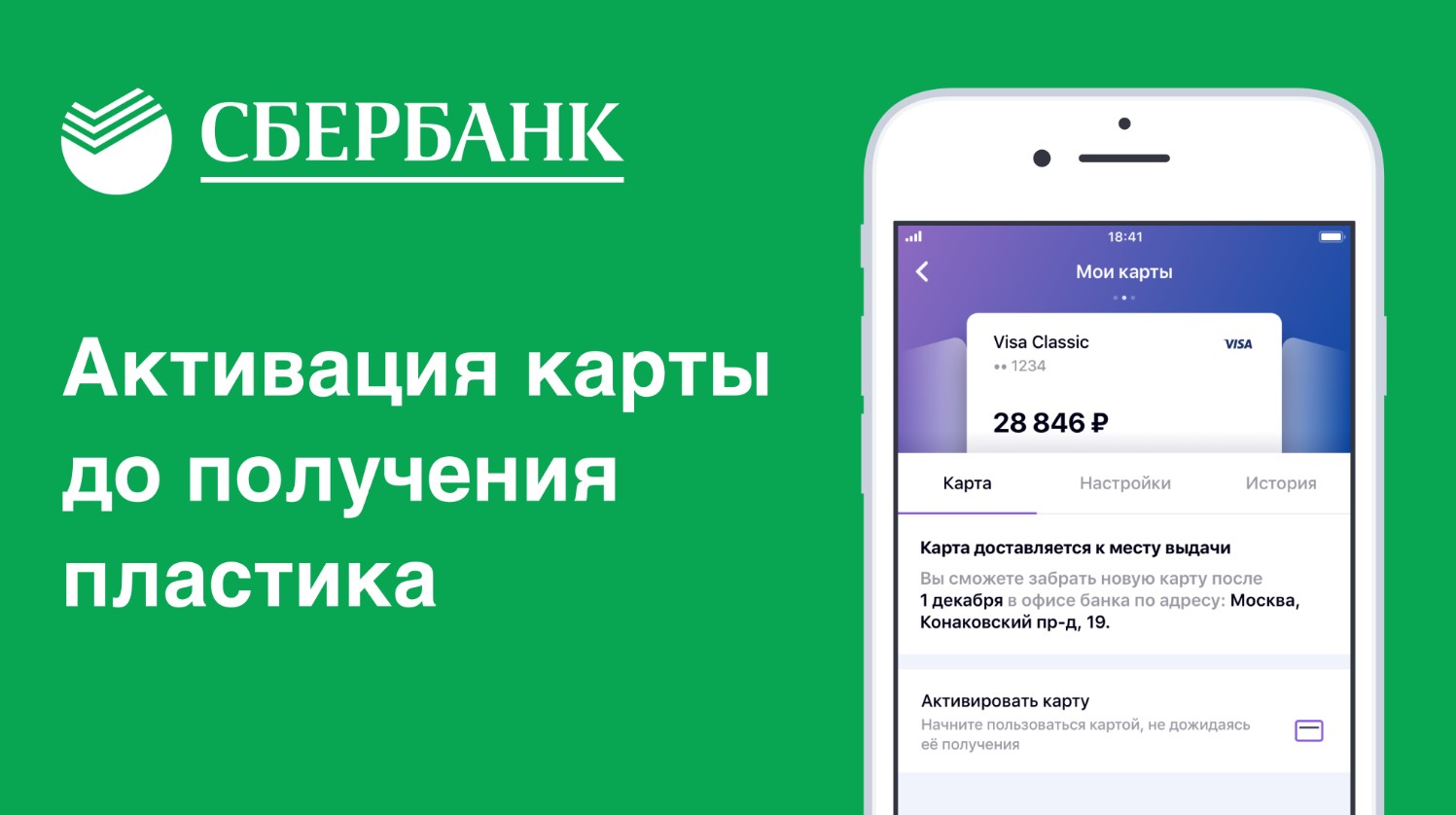

Моментальные карты оформляются обычно не просто в день обращения, а буквально за 5 минут. Это позволяет получить карту почти мгновенно и начать ею пользоваться сразу после оформления.

Отсутствие данных о держателе

Моментальные карты являются неименными, на них отсутствуют данные о держателе, такие как имя и фамилия. Это делает процесс выдачи карты еще более упрощенным и быстрым.

Как получить моментальную банковскую карту за один день?

Если нужен срочный выпуск моментальной карты, вы можете воспользоваться услугой мгновенной выдачи, предоставляемой многими российскими банками. Вы можете использовать ресурс Банки.ру для подбора банка, предлагающего эту услугу. В разделе достаточно поставить фильтр "моментальный выпуск" для отображения соответствующих предложений.

Что такое моментальная дебетовая карта?

Моментальная дебетовая карта - это карта, которую можно получить через несколько минут после подачи заявления. Она является неименной и не содержит данных о держателе, таких как имя и фамилия.

См. также

Преимущества и недостатки моментальных карт

По функциональности моментальные карты не отличаются от обычных дебетовых карт. Однако у них есть несколько особенностей:

- Быстрая выдача

- Отсутствие имени держателя

- Низкая стоимость

Оплата покупок в интернете с помощью моментальной карты

Держателям неименных моментальных карт не предусмотрены ограничения на онлайн-покупки. Если для оформления покупки требуется указать имя, можно использовать латиницу или ввести "CARDHOLDER NAME", что означает "Имя держателя". Некоторые банки, например, "Сбербанк", рекомендуют использовать название своих моментальных карт MOMENTUM.

Банки, выдающие моментальные дебетовые карты

В России множество банков предлагают моментальные дебетовые карты. Среди топ-10 банков, предоставляющих эту услугу, можно выделить:

- Банк А

- Банк Б

- Банк В

- Банк Г

- Банк Д

- Банк Е

- Банк Ж

- Банк З

- Банк И

- Банк К

См. также

Заключение

На сегодняшний день практически все серьезные российские банки предлагают возможность оформления моментальных дебетовых карт. Чтобы выбрать наиболее подходящее предложение, необходимо внимательно изучить условия обслуживания, включая процентную ставку, сроки и требуемые документы. Благодаря функциональности сайта Банки.ру, вы можете быстро и удобно сравнить доступные предложения и подать заявку онлайн.

Что нам скажет Википедия?

Банковская карта (англ. bank card) — пластиковая, металлическая или виртуальная карта, обычно привязанная к одному или нескольким расчётным счетам в банке. Используется для оплаты товаров и услуг, в том числе через интернет, с использованием бесконтактной технологии, совершения переводов, а также снятия наличных.

Карты бывают дебетовые, кредитные и «предоплаченные»:

- Дебетовые карты позволяют осуществлять платежи в пределах имеющихся на счете средств.

- Кредитные карты предоставляют возможность осуществлять платежи за счет предоставленного банком кредита, в рамках установленного лимита.

- «Предоплаченные» карты являются аналогом электронных денег и позволяют осуществлять платежи только в пределах суммы, на которую они были заранее пополнены.

С точки зрения клиента, картой с разрешённым овердрафтом представляет собой платёжную карту, позволяющую осуществлять платежи как за счёт средств держателя карты, размещённых на банковском счёте, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте. Кредит держателю карты предоставляется только в случае осуществления платежей с её использованием и недостатка средств на счёте клиента для их оплаты. Таким образом, с точки зрения клиента, на карте может быть или остаток на счёте, или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия клиента и банка во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. В случае с этим продуктом клиент не всегда берет взаймы у банка, картой можно пользоваться, как дебетовой, расплачиваясь собственными средствами, тем самым экономя на кредитных процентах.