В данной статье мы рассмотрим частоту выплаты зарплаты сотрудникам и объясним, почему в законодательстве нет понятия "аванс". Узнайте, как часто выплачивается зарплата, как происходит расчет зарплаты и какие даты выплаты являются правильными. Также, статья расскажет об изменениях по НДФЛ с 2023 года и о выплатах социального характера.

Cодержание

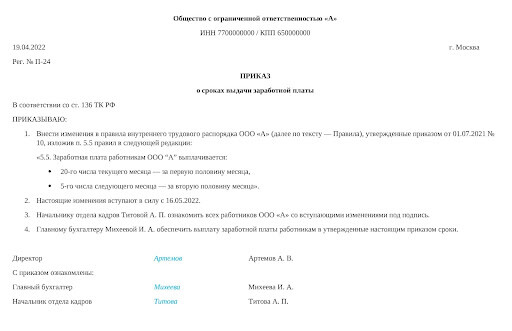

В данной статье мы рассмотрим частоту выплаты зарплаты сотрудникам и объясним, почему в законодательстве нет понятия «аванс». Согласно статье 136 Трудового кодекса Российской Федерации, зарплата должна быть выдана не реже, чем каждые полмесяца и не позднее 15 календарных дней со дня окончания периода, за который она начислена. Конкретные сроки выплаты зарплаты устанавливаются в локальных нормативных актах работодателя, таких как коллективный договор, трудовой договор и положение об оплате труда.

Выплата зарплаты каждые полмесяца и два раза в месяц

Важно отметить, что выплата зарплаты каждые полмесяца и два раза в месяц - это не одно и то же. Например, если зарплата выплачивается 5-го и 18-го числа, то это означает, что зарплата выплачивается дважды в месяц, но нарушается допустимый промежуток между выплатами - 15 дней.

Расчет зарплаты

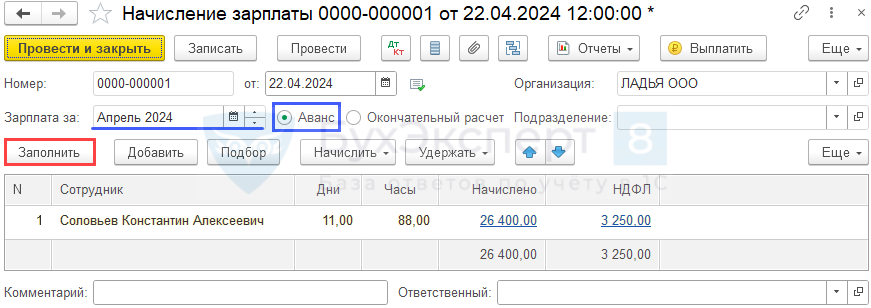

Расчет зарплаты может быть выполнен с помощью программы Контур.Бухгалтерия, которая поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные и другие выплаты. Расчеты автоматизированы и занимают всего лишь несколько минут, по сравнению с классическими программами.

См. также

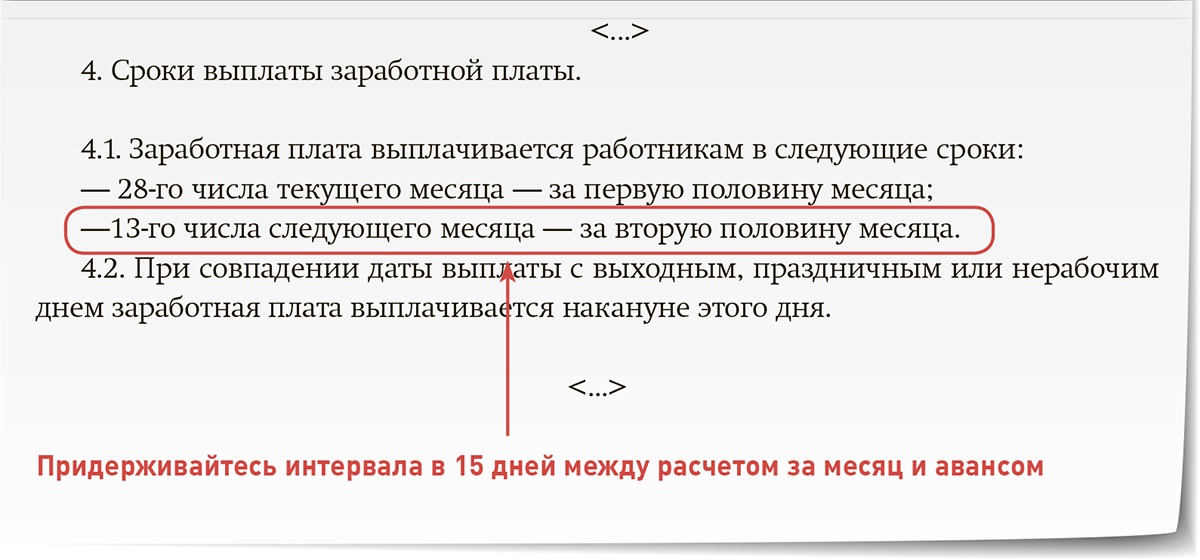

Даты выплаты зарплаты

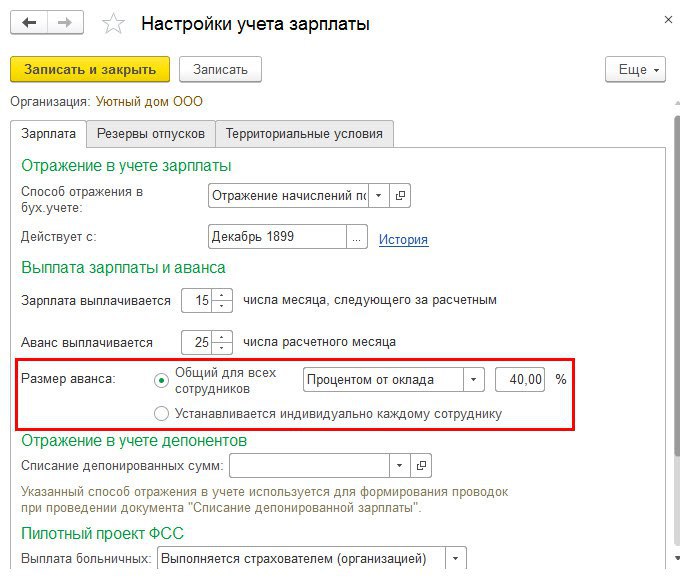

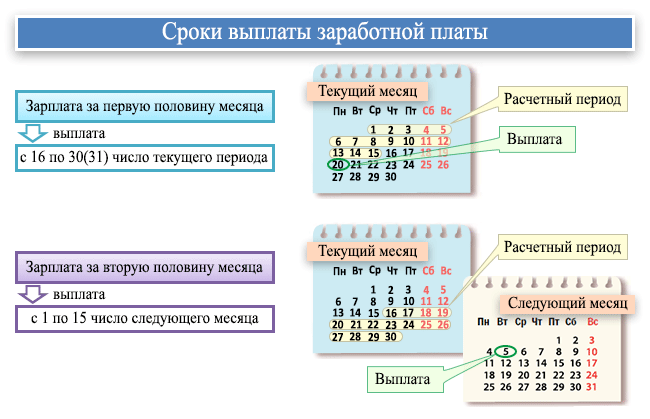

Правильный вариант выплаты зарплаты - 25-го числа за первую половину месяца и 10-го числа следующего месяца за вторую половину месяца. В таблице ниже приведено соотношение дат аванса и зарплаты:

| Аванс | Зарплата |

|---|---|

| 25-го числа | 1-го числа следующего месяца |

| 10-го числа | 15-го числа следующего месяца |

Если в организации есть обособленные подразделения или большой штат сотрудников, то в каждом из подразделений или отделов можно утвердить разные даты выплаты зарплаты. Главное при этом не нарушать промежуток в 15 дней.

Важно отметить, что если дата выплаты зарплаты приходится на выходной или нерабочий праздничный день, то она выплачивается в рабочий день, предшествующий выходному. В иных случаях не рекомендуется выплачивать зарплату раньше установленного срока, чтобы избежать нарушения 15-дневного периода. В противном случае, хотя права работников и не нарушаются, трудовая инспекция может начислить штраф.

Изменения по НДФЛ с 1 января 2023 года

С 1 января 2023 года вступили в силу изменения в отношении начисления и уплаты НДФЛ. В соответствии с новыми правилами, с аванса начиная с этой даты также удерживается и перечисляется НДФЛ. Для бухгалтерии это означает сокращенные сроки расчета налога, так как раньше зарплата закрывалась последним днем месяца, а НДФЛ считался уже в следующем месяце.

Работодатели, выступающие в роли налоговых агентов, теперь обязаны перечислять удержанный НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца не позднее 28 числа текущего месяца. Также требуется предоставлять уведомление об исчисленных суммах до 25 числа текущего месяца.

Для бухгалтерии, которая полностью автоматизирована, переход на новую схему расчета НДФЛ не представляет проблем. Однако при ручном режиме бухгалтер по зарплате может не успевать рассчитать НДФЛ с авансов, выплаченных в текущем налоговом периоде. Также следует учитывать, что работники будут получать на руки меньшую сумму, так как к авансу может быть применен понижающий коэффициент.

Руководителям компании стоит учесть возможное недовольство работников и загрузку бухгалтерии, и, при необходимости, изменить размер аванса и сроки перечисления зарплаты. Важно отметить, что правила статьи 136 Трудового кодекса РФ обязательны для всех и не могут быть нарушены даже по письменному запросу работника, который хочет получать зарплату один раз в месяц всей суммой.

Зарплата и выплаты социального характера

Согласно Трудовому кодексу РФ, выплаты социального характера не являются частью оплаты труда и не учитываются при расчете средней заработной платы работника. Однако, они предусматриваются коллективным договором, трудовым соглашением или локальным нормативным актом.

К выплатам социального характера относятся различные виды материальной помощи, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и других социальных льгот. Они предоставляются независимо от квалификации работников, сложности, качества, количества или условий выполнения работы.

Социальные выплаты не учитываются при расчете средней заработной платы работника, так как они не являются частью оплаты труда. Тем не менее, они играют важную роль в обеспечении социальной защиты работников и предоставлении дополнительных льгот и вознаграждений.

В заключение, важно отметить, что Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать зарплату не реже, чем каждые полмесяца. Это означает, что реже платить зарплату недопустимо, а с учетом вступивших в силу изменений по НДФЛ, работодателям также следует обратить внимание на правила и сроки выплаты зарплаты, чтобы соблюсти требования налогового законодательства.

См. также

Что нам скажет Википедия?

Согласно Трудовому кодексу РФ, выплаты социального характера не являются частью оплаты труда и не учитываются при расчете средней заработной платы работника. Однако, они предусматриваются коллективным договором, трудовым соглашением или локальным нормативным актом.

К выплатам социального характера относятся различные виды материальной помощи, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и других социальных льгот. Определение этих выплат не зависит от квалификации работников, сложности, качества, количества или условий выполнения работы.

Существует перечень социальных выплат, который включает выходные пособия при расторжении трудового договора, дополнительную компенсацию при ликвидации организации, единовременные пособия при выходе на пенсию или увольнении, страховые премии, оплата путевок на лечение и отдых, компенсация расходов на обучение и многое другое.

Социальные выплаты не учитываются при расчете средней заработной платы работника, так как они не являются частью оплаты труда. Однако, они играют важную роль в обеспечении социальной защиты работников и предоставлении им дополнительных льгот и вознаграждений.