Узнайте, какие последствия могут возникнуть, если не закрыть банковский счет. Банковский счет и банковская карта: есть разница. Подводные камни "мертвых" карт. Как закрыть банковский счет?

Cодержание

Пластиковая карта стала неотъемлемым инструментом расчетов и оплаты в нашей повседневной жизни. Часто каждый клиент банка имеет несколько карт разных банков для разных случаев использования. Однако, если клиент перестает пользоваться картой, он обычно просто снимает с нее все деньги и убирает подальше. Многие считают, что если на карте нет денег, то она автоматически закроется по истечении срока действия. Однако здесь есть подвох – карта может прекратить действовать, но банковский счет, связанный с этой картой, останется действительным.

Банковский счет и банковская карта: есть разница

Когда человек перестает пользоваться картой, это не означает автоматического закрытия банковского счета. Счет остается активным даже после уничтожения, физического износа, потери или блокировки дебетовой карты. Все средства, к которым клиент имеет доступ через карту, на самом деле хранятся на его банковском счете. Даже если на счету нет денег и срок действия карты истек, счет все равно существует. Банк не отслеживает, пользуется ли клиент банковской картой или нет.

Подводные камни «мертвых» карт

Если у вас есть карта с бесплатным годовым обслуживанием, например, зарплатная карта, и вы отключили овердрафт, то после увольнения с работы карта все равно продолжает действовать. Вы можете использовать ее для зачисления и снятия денег, совершения переводов и т.д. Однако стоимость обслуживания такой карты оплачивает предприятие, а после увольнения работодатель может исключить карту из программы "зарплатная карта". В этом случае все расходы будут лежать на владельце карты. Если карта больше не нужна, рекомендуется обратиться в банк для расторжения договора карточного счета.

Еще один подводный камень "мертвых" карт заключается в том, что некоторые карты могут иметь овердрафт. Даже если с вас не берут деньги за обслуживание, банк все равно будет начислять плату за овердрафт на карту с нулевым счетом. Поэтому, если вы не пользуетесь картой и она больше не нужна, рекомендуется закрыть договор карточного счета, чтобы избежать дополнительных расходов.

См. также

Что происходит, если не закрыть банковский счет?

Если клиент не закрывает банковский счет, то он остается активным. Возможны следующие последствия:

- Банк может продолжать начислять комиссии за обслуживание счета;

- Владелец счета может столкнуться с дополнительными расходами, например, если карта была частью "зарплатной программы" и после увольнения работодателя становится платной;

- В случае мошенничества или несанкционированных операций с картой, владелец счета будет нести ответственность;

- Если клиент не следит за состоянием счета, могут возникнуть проблемы с погашением задолженности по кредитам, кредитным картам и другим обязательствам перед банком;

- Клиент может упустить возможность получить важные уведомления от банка, которые отправляются на электронную почту или через интернет-банкинг.

Кроме того, не закрывая банковский счет, клиент может стать объектом мошенничества, так как злоумышленники могут использовать его личные данные для совершения незаконных операций.

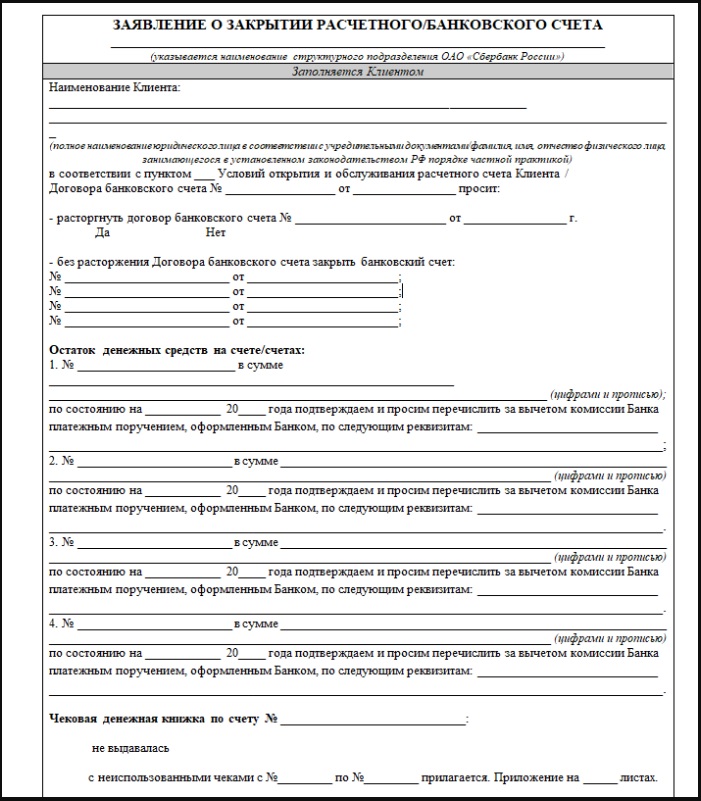

Как закрыть банковский счет?

Если вы решили закрыть банковский счет, вам необходимо обратиться в банк, где он открыт, и предоставить соответствующую заявку на закрытие счета. В некоторых случаях могут потребоваться дополнительные документы или подтверждение личности.

Перед закрытием счета рекомендуется проверить следующее:

- Погасить все задолженности по кредитам, кредитным картам и другим обязательствам перед банком;

- Перевести все деньги с банковского счета на другой счет или наличные;

- Отменить автоматические платежи и переводы, связанные с этим счетом;

- Удалить все личные данные и информацию, связанную с банковским счетом.

После закрытия счета рекомендуется получить подтверждение закрытия от банка и сохранить его важным документом.

Заключение

Закрытие банковского счета является важной процедурой, которую необходимо выполнить, если счет больше не нужен или не используется. Не закрывая счет, клиент может столкнуться с дополнительными расходами, ответственностью за несанкционированные операции или проблемами с погашением задолженности. Поэтому рекомендуется своевременно закрывать неиспользуемые банковские счета, чтобы избежать негативных последствий.

См. также

Что нам скажет Википедия?

ИИС, как и обычные брокерские счета, не застрахованы государством (на 2019 год). Некоторые управляющие компании предлагают часть средств разместить на депозите. Но данный депозит не попадает под систему страхования вкладов, так как открывается юридическим лицом. Чтобы получить налоговые льготы, ИИС должен действовать 3 года и более.

Существует два вида налоговой льготы для ИИС по НДФЛ:

- получение налогового вычета на взносы в размере 13% от суммы взноса;

- освобождение от уплаты 13% налога на полученный доход от продажи инструментов инвестирования.

Некоторые эксперты скептически относятся к схеме размещения средств на ИИС без цели инвестирования, они считают невыгодным просто держать деньги на счёте с единственной целью получать налоговый вычет, так как доходность «молчунов» в этом случае часто не превышает доходности по средней банковской депозитной ставке, средства на ИИС не застрахованы гарантиями АСВ, кроме того, управляющий директор по фондовому рынку Московской биржи рекомендовала обратить внимание на наличие минимальных ежемесячных комиссий брокера и депозитария. «Льготы не слишком значительны, получить их довольно сложно» — резюмировал РБК в статье про ИИС, однако, мелкие инвесторы находили их выгодными. Иные обращали внимание на зарегулированность процесса получения налогового вычета на взносы по ИИС, к примеру, ФНС в 2018 году указывала следующий базовый порядок получения вычета.

Также, инвестор не платит НДФЛ по ИИС в течение срока действия ИИС, а выплачивает в момент закрытия ИИС. То есть, полученный доход от продажи инструментов инвестирования можно использовать на покупку других инструментов инвестирования, что является преимуществом в сравнении с обычным брокерским счетом.

Тип вычета (налоговой льготы) можно выбрать в течение действия ИИС, но совмещать оба вычета нельзя.

Если вывести деньги с ИИС ранее трёх лет с момента заключения договора, нельзя воспользоваться налоговыми льготами. Если проводились вычеты на взнос, их потребуется вернуть государству.

На средства из ИИС можно приобретать:

- акции отечественных и иностранных компаний, включая биржевые фонды;

- облигации федерального займа (ОФЗ);

- паи иностранных инвестиционных фондов;

- паи некоторых отечественных инвестиционных фондов;

- другие биржевые инструменты (в том числе, депозитарные расписки, облигации юридических лиц, векселя и т. д.).

Однако обязательное условие заключается в использовании в этих операциях российских биржевых площадок. ИИС открываются через брокеров в основном на Московской бирже, но, помимо этого, можно зарегистрировать на рынке иностранных ценных бумаг Санкт-Петербургской биржи и на совсем новой площадке ИС «Восход». Приобретение облигаций федерального займа для населения (ОФЗ-н) на средства ИИС не допускается.

По сравнению с обычным брокерским счетом, преимущество ИИС — в льготном налогообложении. На протяжении всего срока действия договора налоговый агент — брокер — не удерживает НДФЛ с операций, проводимых на ИИС, но при расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней. Из недостатков — купить можно бумаги, торгуемые на российском рынке; для получения налоговых льгот забрать средства со счёта можно только через 3 года.