Узнайте, где быстро создать виртуальную карту и использовать ее для безопасных покупок в интернете. Рассмотрим лучшие виртуальные карты от разных банков и систем электронной коммерции.

Cодержание

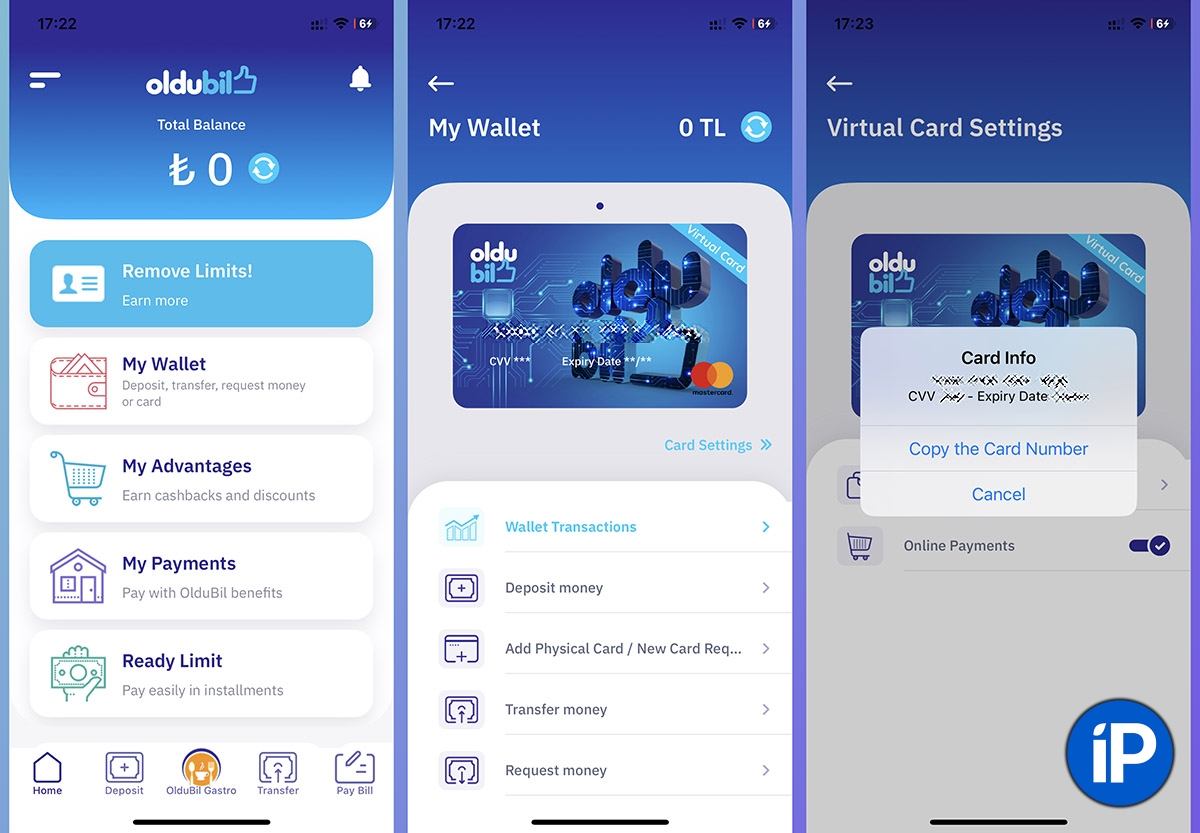

Виртуальную карту можно открыть, использовать для одной-единственной операции и сразу закрыть. Пользователи выбирают этот способ, чтобы сохранить свои деньги и не раскрывать данные физической карты в сети.

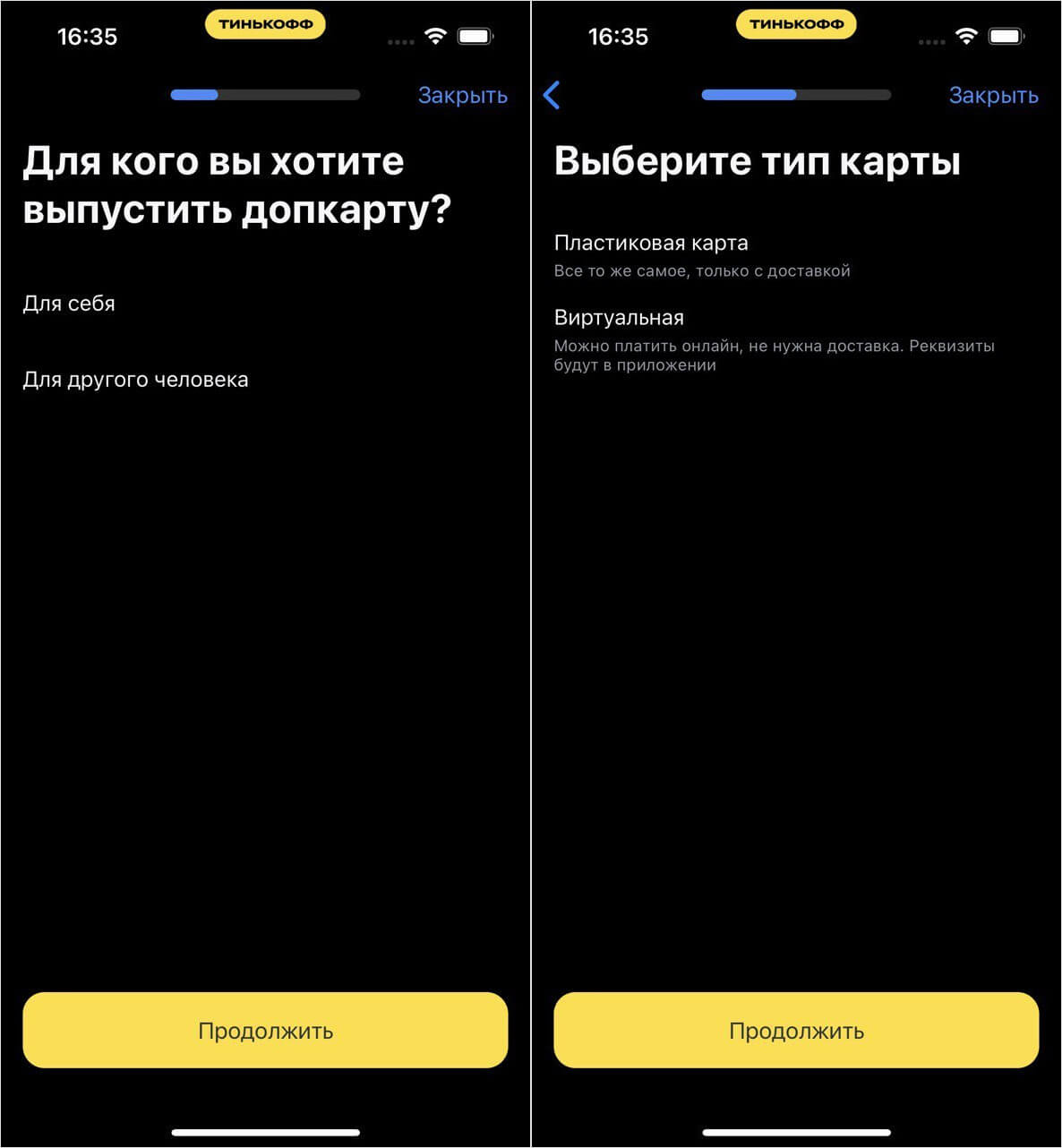

Для использования виртуальной карты без физического носителя необходимо установить приложение, которое позволит осуществлять покупки в оффлайн-магазинах или снимать наличные через банкомат. Однако, возможность использования карты через приложение зависит от наличия поддержки функции NFC в терминалах магазинов и банкоматах.

Ограничения при использовании виртуальных карт

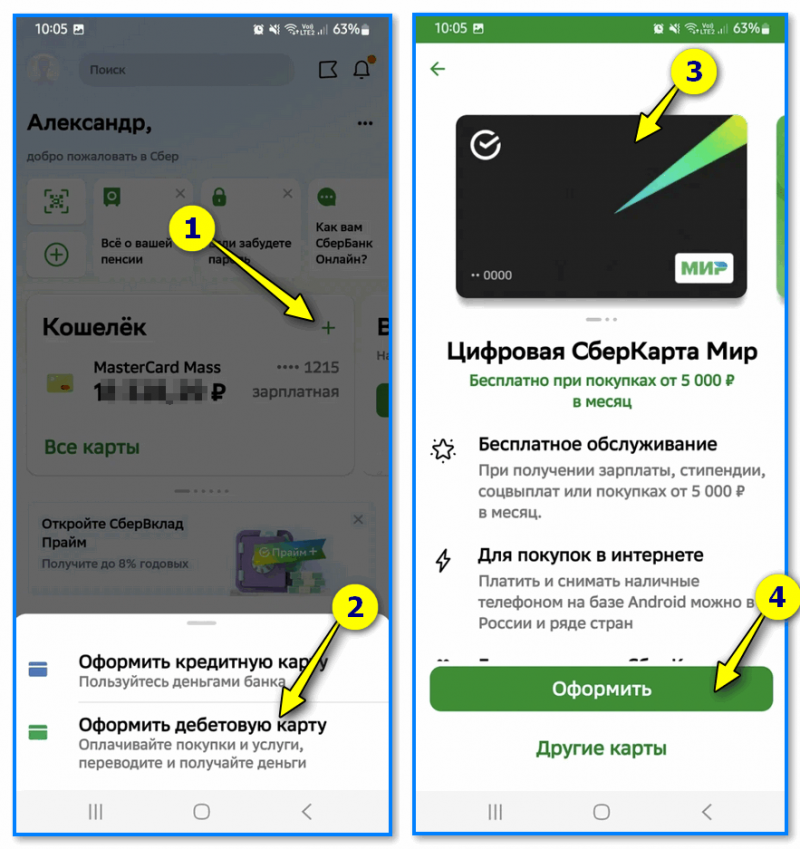

Важно учитывать, что некоторые банки могут устанавливать ограничения на остаток по счету, количество операций в день или в месяц, а также могут блокировать возможность получения наличных. Иногда выпуск виртуальных карт доступен только держателям пластиковых карт конкретного банка, так как регистрация в системах дистанционного обслуживания требует указания номера пластиковой карты.

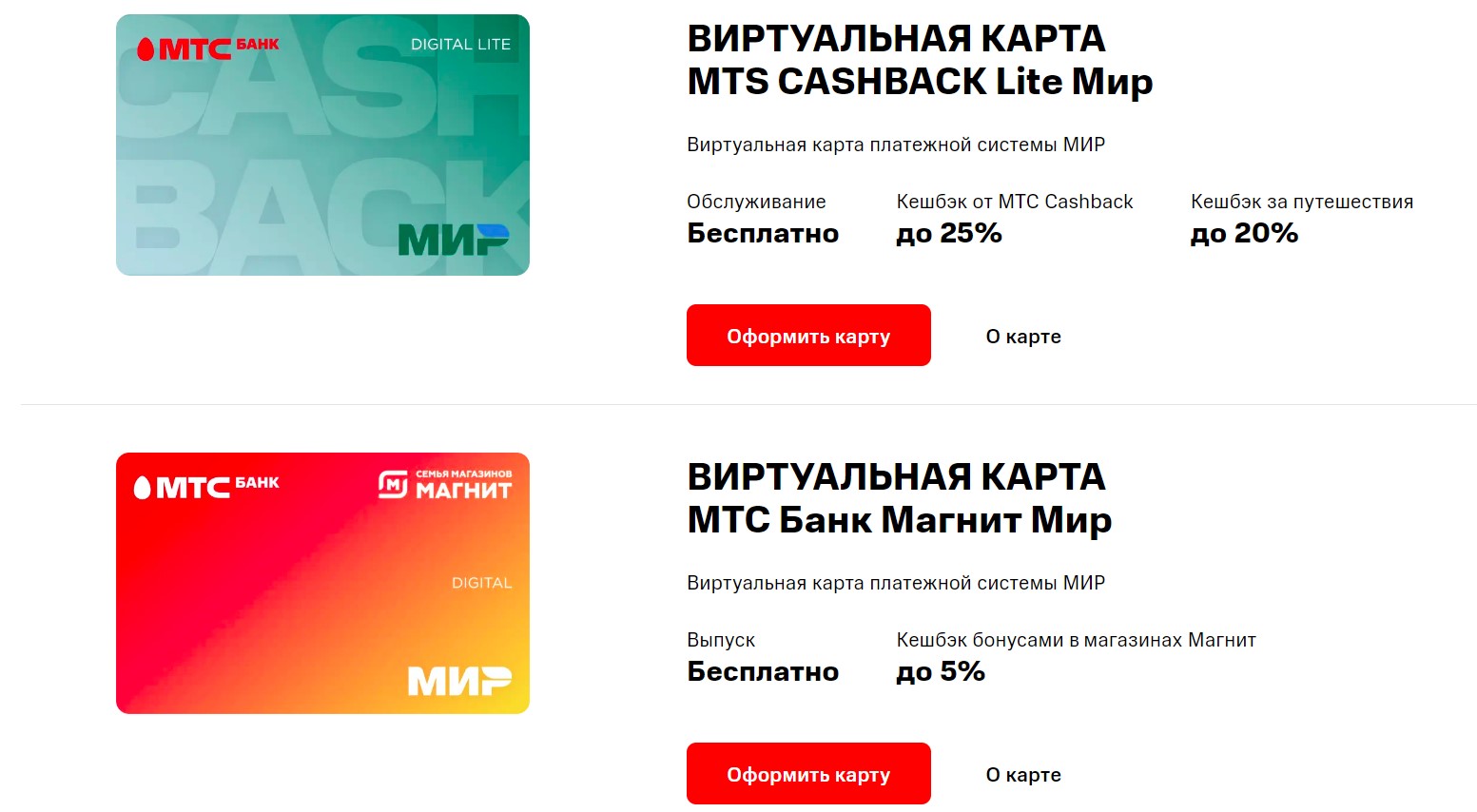

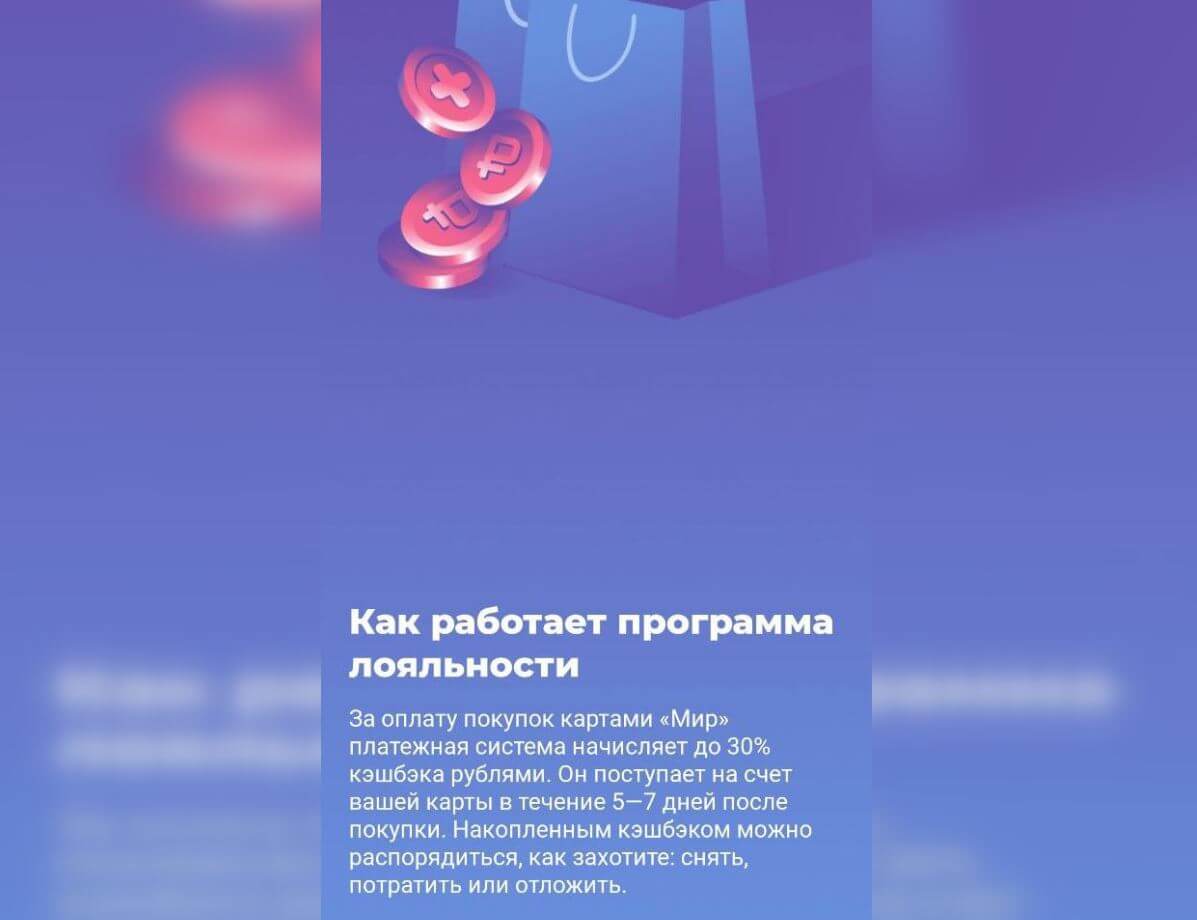

Лучшие виртуальные банковские карты

Для простой и безопасной оплаты различных покупок в интернете банки предлагают специальные виртуальные карты. Они существуют и используются только в режиме онлайн, и благодаря своим особенностям являются удобным платежным инструментом для интернета. В этом разделе мы рассмотрим некоторые из лучших виртуальных карт от разных банков и систем электронной коммерции.

| Название карты | Тип карты |

|---|---|

| МТС Кэшбэк Виртуальная (МТС Банк) | MasterCard |

| Карта ЮMoney (Яндекс.Деньги) | MasterCard |

| Карта QIWI | Visa |

| Виртуальная OpenCard (Открытие) | Visa, МИР |

| Цифровая карта (Росбанк) | МИР |

| Мультикарта цифровая (ВТБ) | МИР |

| Банк в кармане Digital (Русский Стандарт) | МИР |

Зачем нужна виртуальная карта?

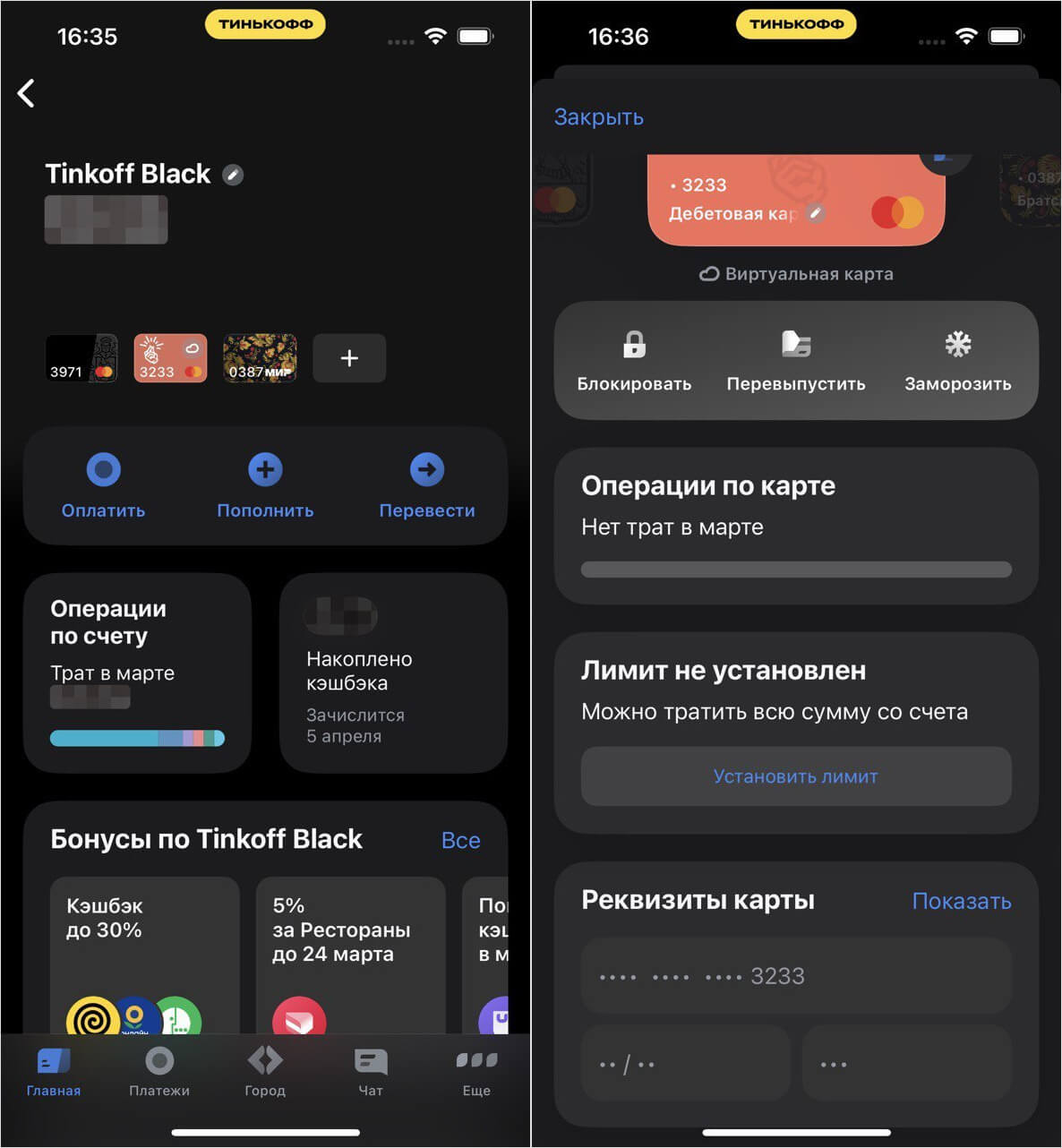

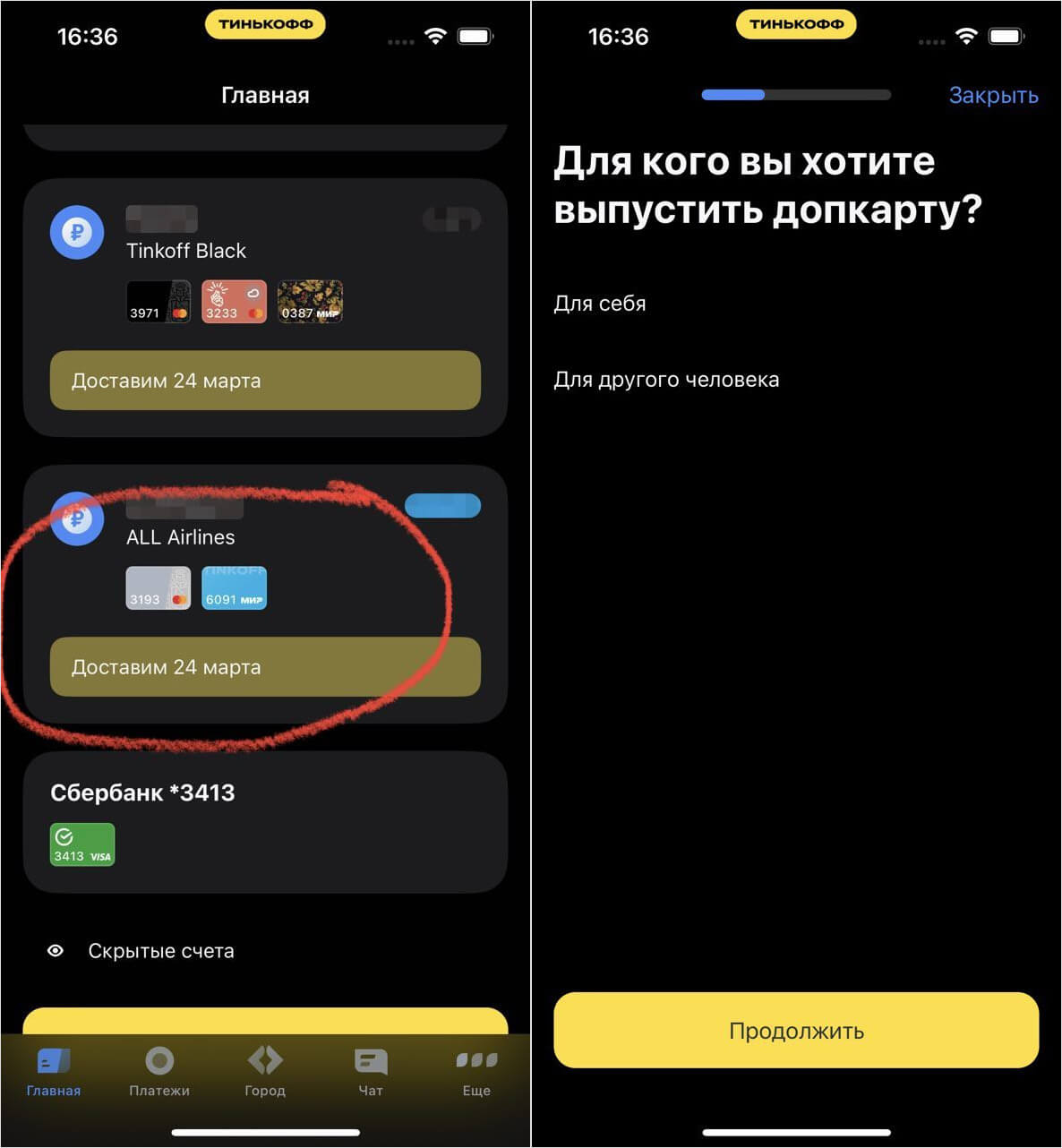

Виртуальная банковская карта предназначена для оплаты любых покупок в интернете. Ее можно управлять и следить за состоянием через интернет-банк или мобильное приложение. Такая карта не имеет физического носителя, поэтому ею нельзя расплачиваться в обычных магазинах и банкоматах.

Основное применение виртуальных карт - безопасный способ оплаты в интернет-магазинах. Такие карты создаются быстро и закрываются после одной операции, часто бесплатно. Это позволяет не рисковать реквизитами основного счета. Кроме того, можно создать несколько виртуальных карт для разных покупок и пополнять или закрывать их по мере необходимости.

Виртуальная карта также может быть полезна для оплаты в интернет-магазинах, которые не принимают электронные кошельки. Ее можно использовать для покупок на зарубежных сайтах, таких как eBay, AliExpress или Amazon. Виртуальная карта поможет тем, кто предпочитает наличные деньги и электронные кошельки при покупках в интернете.

См. также

Как использовать виртуальную карту?

Виртуальная карта имеет те же реквизиты, что и обычная пластиковая карта — номер, срок действия и трехзначный код безопасности. Онлайн-карточки также поддерживают функцию электронных платежей, таких как Google Pay или Apple Pay.

При использовании виртуальной карты в интернете следует быть осторожным с вводом реквизитов на незнакомых или подозрительных сайтах. Важно проверить безопасность сайта и убедиться, что он использует защищенное соединение (протокол HTTPS).

В случае мошенничества потери при использовании виртуальной карты ограничиваются суммой, которую вы перевели на эту карту. Важно следить за своими операциями и своевременно закрывать виртуальные карты после использования.

Создание и использование виртуальной карты - удобный и безопасный способ оплаты в интернете. Благодаря развитию банковских технологий и электронных платежных систем, получить виртуальную карту стало проще и быстрее. Перед выбором конкретной виртуальной карты рекомендуется изучить предложения разных банков и систем электронной коммерции, чтобы найти наиболее подходящий инструмент для покупок в сети.

Что нам скажет Википедия?

Сервис электронных платежей «Яндекс. Деньги» начал работу 24 июля 2002 года как совместный проект «Яндекса» и петербургской компании PayCash. В этом партнёрстве Paycash предоставил технологическую платформу, а «Яндекс» — инструменты для работы с массовой аудиторией. Первоначально «Яндекс. Деньги» работали через отдельное приложение-кошелёк, а с 2005 года сервис был реализован как веб-служба, доступная через браузер. Это технологическое решение способствовало росту популярности: в 2006 году «Яндекс. Деньги» привлекли вдвое больше пользователей, чем годом ранее, а к 2007 году аудитория сервиса достигла 1,5 миллиона человек. В апреле 2007 года «Яндекс» купил 50-процентную долю партнёра в проекте и реорганизовал «Яндекс. Деньги» в рамках нового юридического лица «ПС Яндекс. Деньги». В книге Владислава Дорофеева «Яндекс Воложа» 2013 года эта сделка была оценена в один-два миллиона долларов.