Узнайте, можно ли пользоваться картой, если она не активирована. Различные способы активации карты в банке, через банкомат, интернет-банк или мобильное приложение. Важность активации карты перед ее использованием.

Cодержание

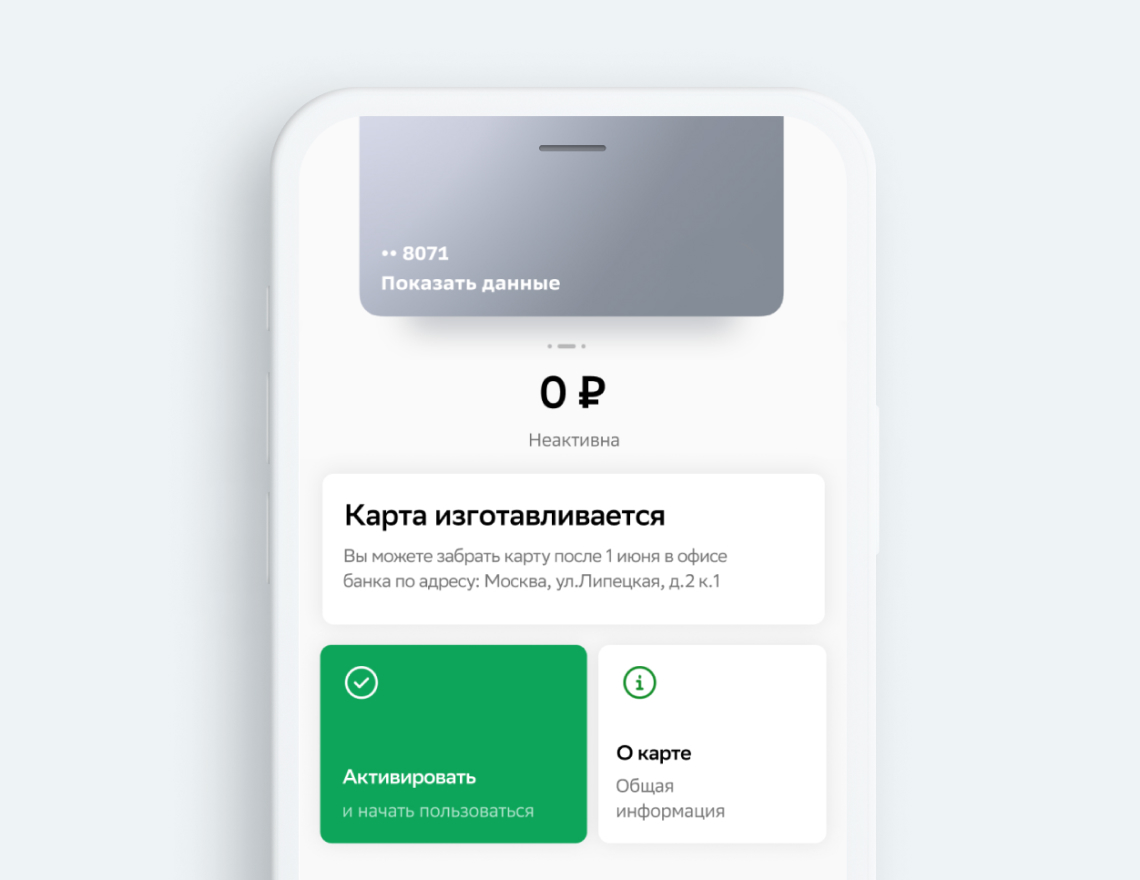

Любая карта — дебетовая или кредитная, при любом способе выдачи — в банке или курьером, выдается неактивной. Это значит, что карточкой нельзя оплачивать покупки, с нее нельзя переводить или снимать деньги. Перед тем как начать пользоваться картой, владелец должен ее самостоятельно активировать.

Подготовка к активации карты

Банковской картой можно пользоваться не сразу после получения, а только после активации. Это вопрос безопасности. Выдавая неактивную карту, финансовая организация гарантирует, что ею не может воспользоваться никто другой.

Процесс активации означает, что его осуществляет тот человек, имя и фамилия которого указаны на карте, кто знает кодовое слово, чей номер телефона привязан к мобильному банку.

Кроме того, после активации может взиматься плата за годовое обслуживание карты, за СМС-уведомления. Банк не может брать какие-либо комиссии без согласия клиента, коим как раз и является активация.

Важно! Сама активация бесплатна, но после нее может взиматься плата за услуги банка. Если карта кредитная, плата может взиматься из кредитного лимита.

Способы активации карты

Принципиальной разницы между активацией кредитной и дебетовой карты нет. Есть несколько способов активации — в одних банках доступны все, другие используют только некоторые из них.

Активация карты в банковском отделении

Можно активировать карту сразу при получении, а можно позже прийти в отделение и активировать карту с помощью сотрудника финансовой организации. Потребуется паспорт, карта, а еще нужно будет придумать ПИН-код.

Активация карты через банкомат

Если банк выдал карту вместе с ПИН-кодом, активировать ее можно в банкомате финансовой организации. Для этого на сайте банка нужно выбрать ближайший терминал, вставить в него карточку, ввести ПИН-код и проверить остаток на счете.

Активация карты через интернет-банк

Для этого нужно зарегистрироваться на официальном сайте банка (или авторизоваться, если личный кабинет уже есть), найти в личном кабинете карту и выбрать функцию «Активировать».

Активация карты через мобильное приложение банка

Алгоритм действий такой же, как и активация через интернет-банк, разница только в том, что в этом случае используется мобильное приложение кредитного учреждения. Его нужно скачать, зарегистрироваться, авторизоваться в личном кабинете и нажать на кнопку «Активировать карту».

См. также

Что, если не активировать кредитную карту сразу?

Часто клиенты банков соглашаются на предложение оформить кредитную карту, но не активируют её, откладывая эту операцию до того момента, когда появится острая необходимость в привлечении заёмных средств.

До момента активации карта — это просто кусок пластика, никакие проценты на неё не начисляются и деньги за годовое обслуживание не списываются. Кроме того, заёмные средства не могут быть списаны из-за технических сбоев, так как до момента активации банк не видит эту кредитку в своей системе как функционирующий продукт.

Если вы опасаетесь, что карта может быть активирована автоматически, заранее выясните все вопросы у сотрудника банка в момент оформления и внимательно прочитайте заключённый договор.

Как активировать карту через долгое время?

Вы подготовили необходимый пакет документов, прошли проверку службы безопасности, оформили договор и получили кредитную карту. Но ситуация могла измениться — и острой потребности в заёмных средствах сейчас нет. Вы решили не активировать кредитку сразу, чтобы не тратить средства на её обслуживание и избегать соблазнов совершить импульсивные покупки.

Что произойдёт, если вы проведёте активацию через полгода или более длительное время после получения карты? Вариантов развития событий может быть несколько, они зависят от кредитной политики каждого конкретного банка:

- Вы без проблем активируете карту любым удобным способом. У вас сохраняется прописанный в договоре кредитный лимит и вы можете начать использовать карту для своих нужд.

- Банк может потребовать провести повторную проверку вашей кредитоспособности и переоценить предоставляемый кредитный лимит.

- Некоторые банки могут отказать в активации карты, если прошло слишком много времени, отметив, что вы не являетесь активным клиентом.

В любом случае, перед активацией карты через долгое время, рекомендуется связаться с банком и уточнить их требования и процедуры для таких случаев.

В заключение, активация карты является важным шагом для начала ее использования. Клиенту необходимо самостоятельно активировать карту после получения, чтобы начать пользоваться ее функционалом. Различные банки предлагают разные способы активации, такие как в банковском отделении, через банкомат, интернет-банк или мобильное приложение, и выбор способа зависит от предпочтений клиента.

Неактивированная карта не представляет угрозы для клиента, так как до момента активации она не может быть использована для платежей или снятия денег. Кроме того, отсутствие активации не влечет никаких комиссий или процентов. Однако, если клиент решает не активировать карту сразу, ему следует быть внимательным и проконсультироваться с банком относительно всех условий и возможных последствий.

Что нам скажет Википедия?

С точки зрения клиента, карта с разрешённым овердрафтом представляет собой платёжную карту, позволяющую осуществлять платежи как за счёт средств держателя карты, размещённых на банковском счёте, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте. Кредит держателю карты предоставляется только в случае осуществления платежей с её использованием и недостатка средств на счёте клиента для их оплаты. Это карта из двух функционалов: счёта клиента и кредитного лимита, предоставляемого клиенту банком. В случае достаточности средств на счёте операции по карте производятся за счёт средств клиента, как только на счёте перестает хватать клиентских средств, банк начинает кредитовать клиента на сумму установленного кредитного лимита. Таким образом, с точки зрения клиента, на карте может быть или остаток на счёте, или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия клиента и банка во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. В случае с этим продуктом клиент не всегда берет взаймы у банка, картой можно пользоваться, как дебетовой, расплачиваясь собственными средствами, тем самым экономя на кредитных процентах.