Узнайте, что происходит, если оформить кредитную карту и не использовать ее. Рекомендации по закрытию карты и привязанного к ней счета. Как правильно закрыть кредитную карту и избежать дополнительных платежей. Влияние неиспользования карты на кредитную историю. Получение непрошеной кредитной карты и как с ней поступить. Читайте на Личные кабинеты.

Cодержание

При оформлении кредитной карты мы обращаемся в банк, подписываем договор и получаем сам «пластик». Чтобы закрыть карту, нужно также обратиться в банк с заявлением, поскольку нельзя просто взять и положить карту на полку или разрезать и выбросить.

Каждая карта привязана к счету

У каждой кредитной карты есть привязанный к ней счет, через который проходят все транзакции. Этот счет бессрочен и не зависит от срока действия карты. Даже если срок действия карты истек, счет автоматически переносится на новую карту, выпущенную банком. Важно отметить, что банк будет брать плату за обслуживание этого счета, даже если вы не пользуетесь самой картой. Это может быть неочевидно для клиента, который предполагает, что несовершение операций с картой освобождает его от оплаты.

Как правильно закрыть кредитную карту

Если вы больше не нуждаетесь в кредитной карте и хотели бы ее закрыть, следуйте этим рекомендациям:

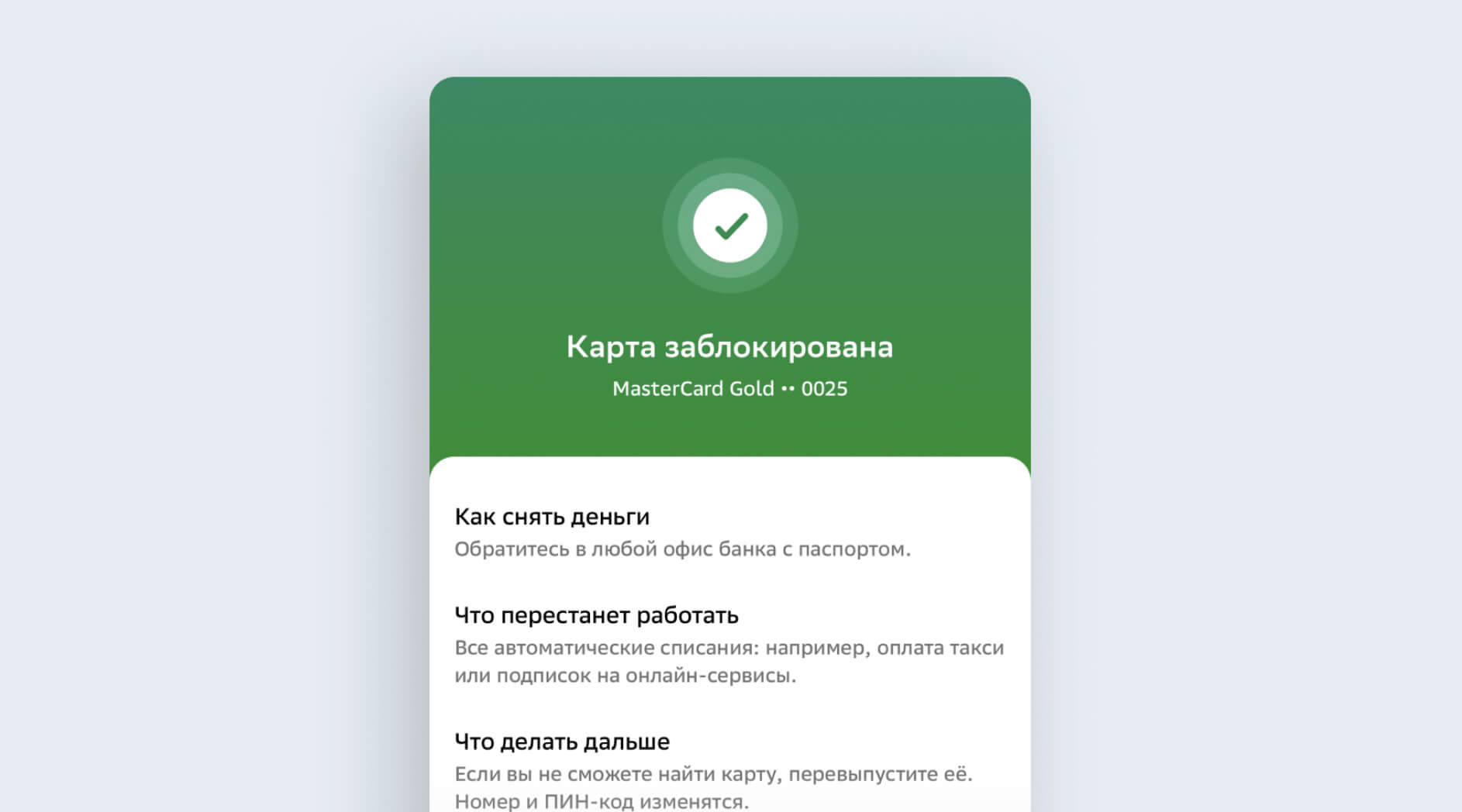

- Если срок действия карты истек, но у вас все еще активен счет, обратитесь в банк для закрытия карты и перевода счета на новую карту. Это позволит избежать дополнительных платежей за перевыпуск.

- Если срок действия карты еще не истек, рекомендуется закрыть карту до перевыпуска. Обратитесь в банк с заявлением о закрытии карты и запросите документ, подтверждающий отсутствие задолженности перед банком.

- Существуют три способа обратиться в банк с заявлением о закрытии кредитного счета: личное посещение отделения банка, обращение по телефону или отправка электронного письма. Независимо от выбранного способа, важно получить письменное подтверждение о закрытии счета и отсутствии задолженности.

- Обратите внимание, что процесс закрытия счета может занять от 30 до 45 дней, в зависимости от банка. За это время банк проводит проверку наличия новых операций на счете.

См. также

Получение непрошеной кредитной карты

Иногда банки могут выдавать кредитные карты без запроса клиента. Это может происходить при получении других банковских продуктов или по причине предварительного одобрения. В таком случае, если вы получили непрошеную карту, вам не обязательно ее закрывать, пока она не используется. Неиспользование карты не приводит к начислению платы за обслуживание или процентов. Однако, можно обратиться в банк с просьбой о закрытии такой карты, если она вам не нужна.

Влияние неиспользования карты на кредитную историю

Наличие неиспользуемой кредитной карты не оказывает влияние на кредитную историю и скоринговый балл клиента. Кредитка, которая не была использована, является просто маркетинговым предложением банка, но не обязательством для заёмщика. Однако, если в вашей кредитной истории есть запись о карте, которую вы не заказывали, вы можете оспорить это, обратившись в БКИ.

В заключение, если вы решаете не использовать кредитную карту, она остается без деятельности и не влияет на ваше финансовое положение. Вы всегда можете решить использовать карту в будущем или закрыть счет в банке.

Что нам скажет Википедия?

Что будет, если оформить карту и не пользоваться? Банк не имеет права задержать выплату или запретить пользоваться частью денежных средств, хранящихся на счёте, кроме как по законному решению суда, вступившему в силу или списания комиссий по операциям, предусмотренным договором банковского счёта или кредитным договором.

Держатель карты является физическим лицом, на имя которого выпущена пластиковая карта. Карта сама по себе является собственностью банка и может быть заблокирована или изъята.

Если карта не используется, то она просто остаётся владельцу и не представляет никакой активной функциональности. Владелец может решить не использовать карту в оплате товаров и услуг, включая снятие наличных, проведение переводов и использование бесконтактной технологии.

Карты могут быть дебетовыми, кредитными и предоплаченными. Дебетовые карты связаны с расчётными счетами в банке и позволяют распоряжаться денежными средствами на счете владельца. Кредитные карты предоставляются банком в пределах установленного кредитного лимита и обычно требуют погашения долга. Предоплаченные карты уже имеют на них фиксированную сумму, которую можно использовать в оплате товаров и услуг.

Если владелец карты решает не пользоваться ею, то на карте не будет происходить никаких денежных операций и она просто останется неактивной. Банк не имеет права запретить владельцу пользоваться денежными средствами, хранящимися на счете, за исключением случаев, предусмотренных законодательством или договором.

В общем случае, если карта не используется, то она просто остаётся без деятельности и не влияет на финансовое положение владельца. Владелец всегда может решить использовать карту в будущем или закрыть ее счет в банке.