Изменения в правилах начисления аванса с 2023 года повлекли за собой уменьшение его размера у многих сотрудников. Однако, общая сумма заработной платы остается неизменной, и невыплаченная разница будет компенсирована в основной части зарплаты. Сотрудники и работодатели должны учитывать новые требования и производить расчет и выплату аванса с учетом НДФЛ.

Cодержание

Введение

С 2023 года изменились правила выплаты аванса, что привело к уменьшению первой части заработной платы у многих сотрудников. Однако, эксперты утверждают, что новый закон не должен влиять на общую сумму выплаты. В данной статье мы рассмотрим, как теперь рассчитывается аванс и что делать, если его не начислили вовремя.

Что такое аванс?

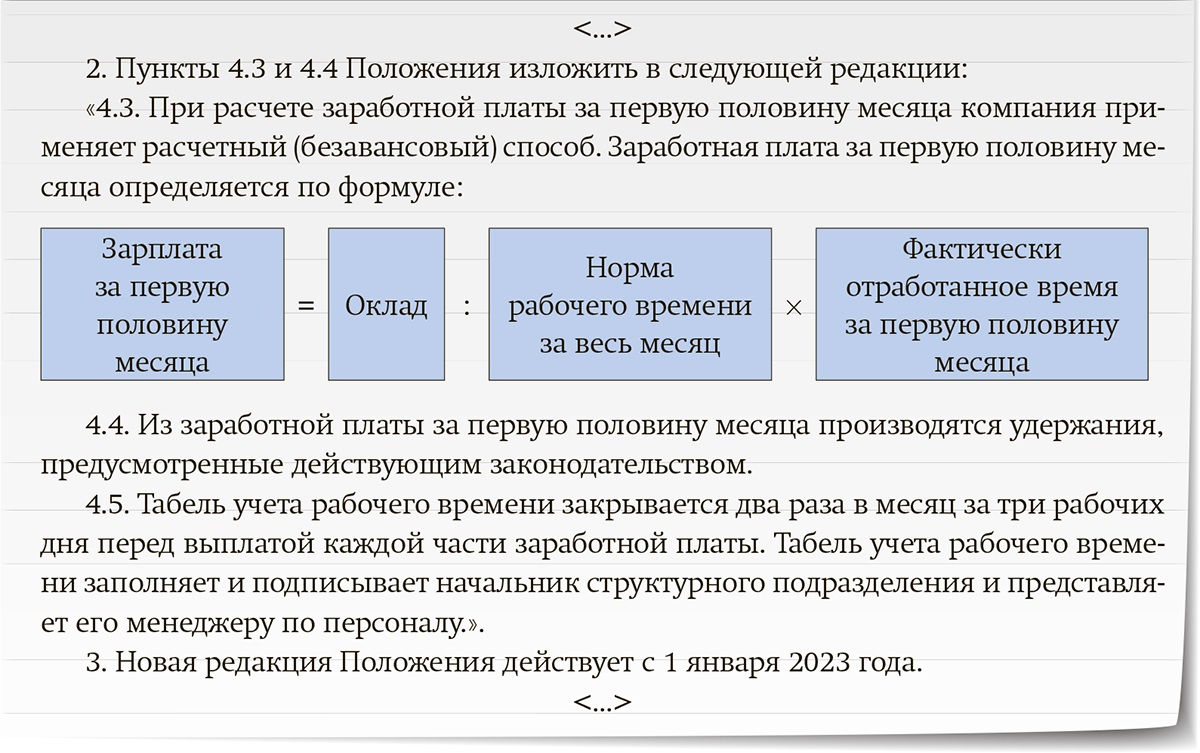

Аванс - это часть заработной платы, которую работодатель выплачивает работнику за первую половину месяца. Расчет аванса основан на фактически отработанном времени сотрудника. Включены надбавки, но не премии и выплаты за переработки. В Трудовом кодексе России понятие "аванс" не прописано, но в статье 136 ТК РФ указано, что работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца. Первую выплату, в разговорной речи, и называют авансом.

Аванс и предоплата: в чем разница

Большинство экспертов считают, что аванс и предоплата - разные понятия. Аванс - это заработная плата за первую половину месяца, то есть за время, которое сотрудник уже отработал. Предоплата, с другой стороны, это частичная или полная оплата еще не выполненной работы или не оказанных услуг. Разница в этих понятиях связана с арбитражными спорами и гражданским правоотношениями.

См. также

Сколько процентов от зарплаты составляет аванс

Размер аванса не установлен в Трудовом кодексе РФ. Работодатель определяет его самостоятельно, учитывая рекомендации Минтруда. В 2017 году Минтруд высказал позицию, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени. Уменьшение аванса может рассматриваться как дискриминация и нарушение трудовых прав работников.

Сумма аванса может варьироваться в зависимости от фактически отработанных дней. Подробнее о правилах расчета аванса можно узнать в следующем разделе.

НДФЛ с аванса в 2023 году

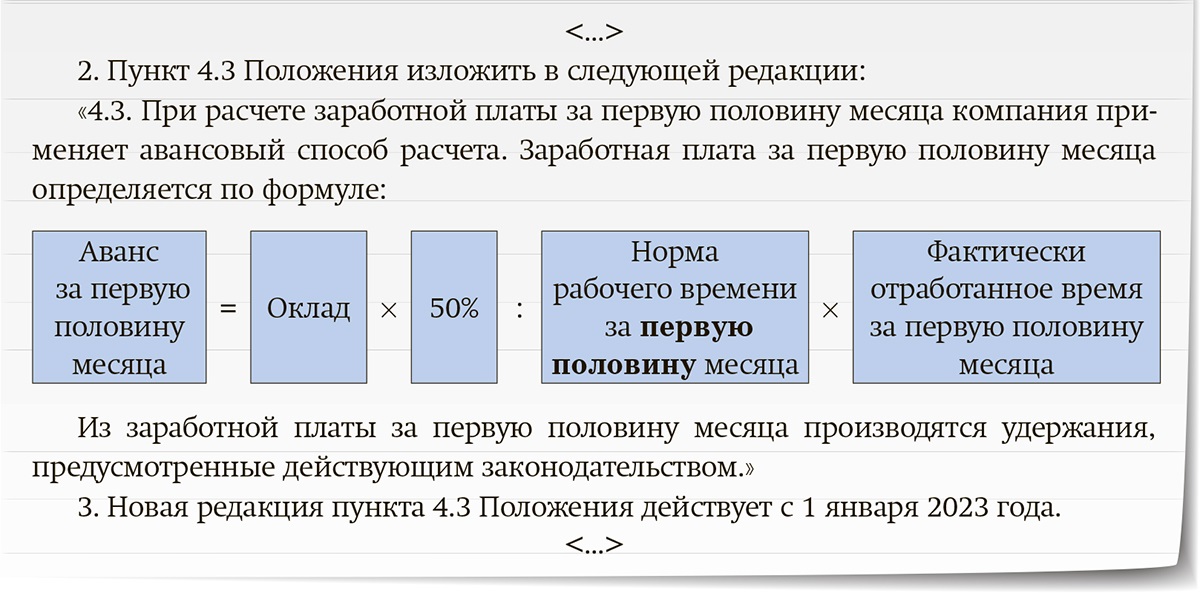

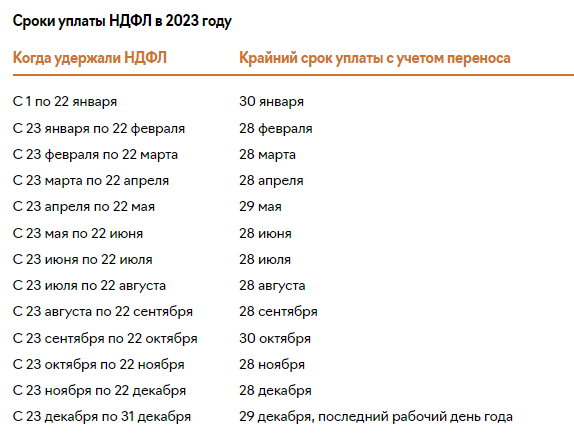

С 2023 года внесены изменения в статью 223 Налогового кодекса России. Теперь датой получения дохода считается не последний рабочий день месяца, а день выплаты работнику. Это означает, что налог (НДФЛ) удерживается не один раз в месяц, а два раза - с аванса и с основной выплаты.

Многие работники заметили, что аванс им перечислили в меньшем размере из-за этого изменения. Однако, эксперты утверждают, что общая сумма заработной платы остается неизменной, и небольшое уменьшение аванса компенсируется в основной части зарплаты. При следующей выплате работник получит невыплаченную разницу.

Как теперь выплачивать аванс

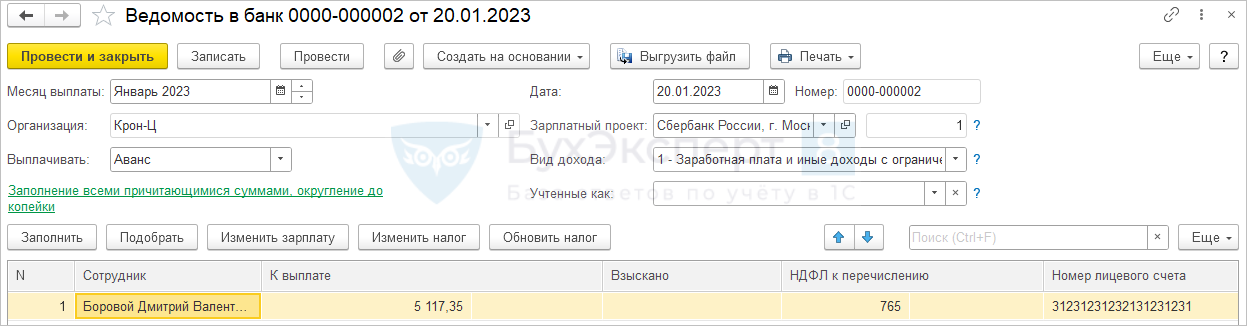

С 2023 года нельзя просто выплатить сотруднику фиксированную сумму в качестве аванса. Каждая выплата сотруднику теперь рассматривается как операция получения дохода. Ранее датой получения дохода был последний день месяца, за который была начислена заработная плата. Теперь же, чтобы выплатить аванс, необходимо его сначала расчитать и учесть НДФЛ при выплате. Например, чтобы выплатить аванс в размере 10 000 рублей, необходимо начислить сотруднику доход в размере 11 494 рублей и удержать 1 494 рублей в качестве НДФЛ.

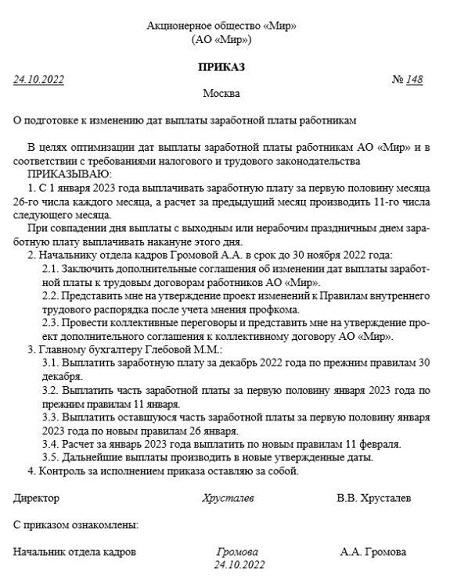

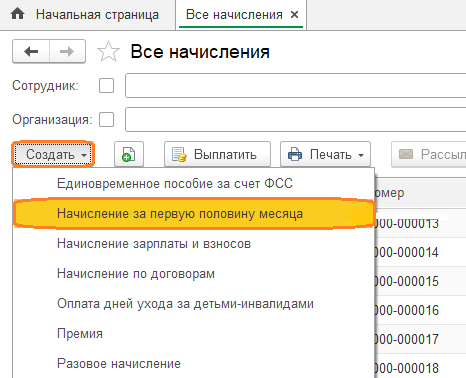

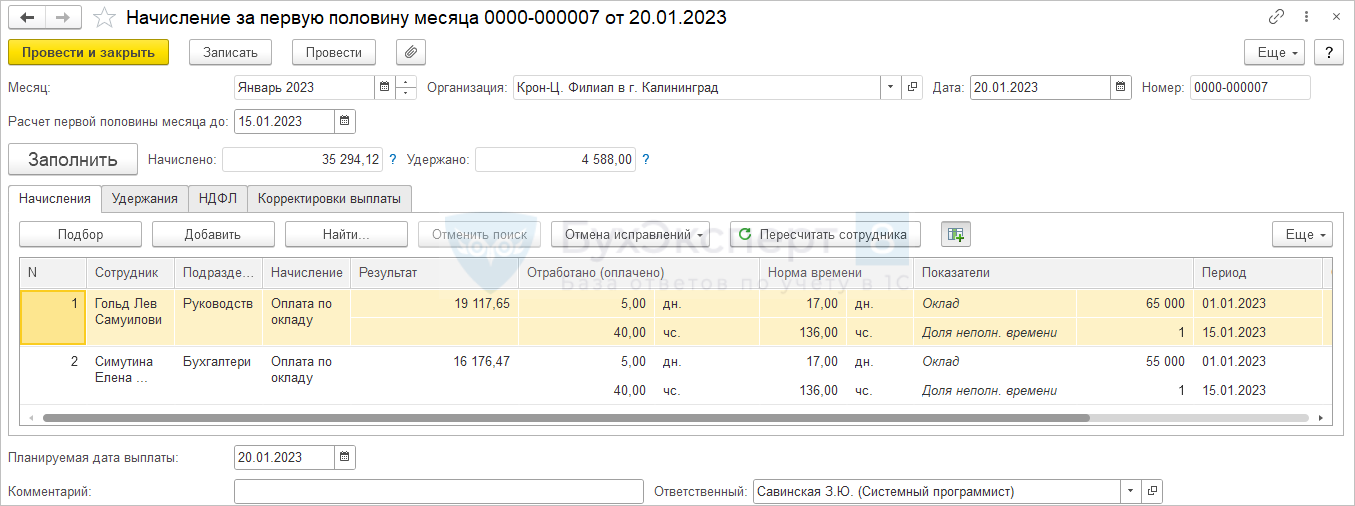

Простым способом учесть новые требования является отказ от фиксированной суммы или процента аванса и начисление его по расчету за первую половину месяца. Начисление аванса производится с помощью специализированного документа "Начисление за первую половину месяца". В расчет аванса включаются все плановые начисления и удержания сотрудников. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса.

Важно помнить, что документ "Начисление за первую половину месяца" не является "настоящим начислением". Начисленные суммы не фиксируются в регистрах расчета зарплаты и не включаются в расчетные ведомости и расчетные листки. Для анализа начисленных сумм применяются специализированные зарплатные отчеты.

См. также

Заключение

Изменения в правилах начисления аванса с 2023 года повлекли за собой уменьшение его размера у многих сотрудников. Однако, общая сумма заработной платы остается неизменной, и невыплаченная разница будет компенсирована в основной части зарплаты. Сотрудники и работодатели должны учитывать новые требования и производить расчет и выплату аванса с учетом НДФЛ.